【导语】上半年随着国内稻谷市场有效供应量逐渐减少,在持货粮商存储成本及惜售心态支撑下,稻谷价格呈现上涨趋势,全国大米价格受稻谷成本支撑,价格被动上涨。2025年国内稻谷的种植面积或将增加,产量或因面积和单产的提升而增加,下半年新季稻谷上市后稻谷市场供应量由偏紧转宽松,下游需求由弱逐渐增强,米厂开机率缓慢回升,预计国内稻谷价格和全国大米价格或均呈先扬后抑的趋势。

上半年国内稻谷价格上涨,国内大米价格被动跟涨

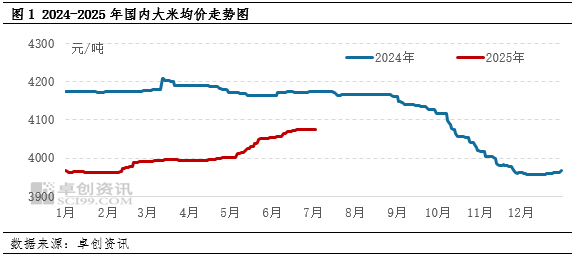

2025年上半年,全国稻谷价格整体呈现上涨趋势。截至2025年6月30日,全国稻谷均价为2881.82元/吨,较2025年初上涨199.09元/吨,涨幅7.42%。受稻谷采购成本支撑,大米价格被动上涨,但终端大米需求增量有限,大米价格涨幅有限。截至6月30日,中国大米均价4075.00元/吨,较2025年初上涨108.33元/吨,涨幅2.73%。

2025年上半年全国大米均价为4004.73元/吨,同比下跌172.61元/吨,跌幅4.13%。2025年上半年最高点出现在6月,达到4075.00元/吨;价格低点出现在1月,为3962.50元/吨,价格差值为112.50元/吨,2024年上半年高低价格差值为45.84元/吨,价格差值扩大66.66元/吨。

2025年上半年中国大米价格整体呈现稳涨交替的趋势。1月-2月中旬中国大米价格整体稳定,下游贸易商春节前适量备货后进入去库存阶段,米厂订单逐步减少,米价微幅下跌后趋于稳定。2月中旬-5月中国大米价格先涨后稳,春节假期后下游贸易商陆续返市,适量采购大米,但因部分农户仍处于节日氛围中,卖粮积极性不高,米厂窄幅提价促收,米价小幅上涨;随着部分产区基层余粮减少,稻谷到厂成本增加,但受下游需求支撑不足,2月下旬之后大米价格整体表现较平稳。5月份之后,中国大米价格涨幅较明显。随着产区基层稻谷陆续外销,农户余粮减少,贸易商持货低价惜售,稻谷到厂成本不断提升,米价被动跟涨较明显。

上半年国内米厂周度开机率持续低位

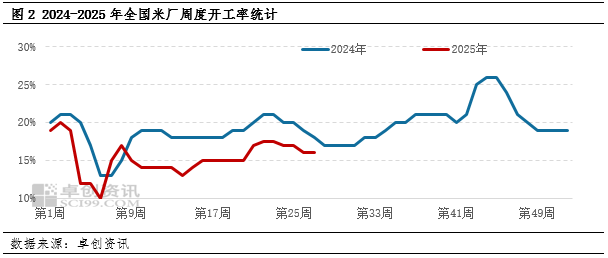

2025年上半年,国内米厂平均开工率为16%,较去年同期下滑3个百分点。其中高点出现在1月,为18%,主要原因是受春节前下游采购备货影响,米厂开工率相对较高;春节后下游大米经销商消化大米库存,逢低按需采购,2-4月米厂月度开工率在14%左右,维持相对偏低水平;5-6月受东北产区米价上涨影响,下游客商出现部分买涨行为,东北米厂开工率有所回升,带动全国米厂开工率上调。

据卓创资讯(301299)监测,1-6月米厂月度开工率普遍维持在20%以下,从米厂开工情况来看,即使是元旦、春节常规消费的需求旺季,大米需求也难出现明显提升的情况,造成这一现象的重要原因在于:一是国内大米行业产能过剩;二是国内需求恢复不及预期,随着人口老龄化增加、主食多样性、劳动强度下降等多方面因素影响,大米需求量呈现下降趋势。

2024/25年度稻谷基层售粮进度同比提升

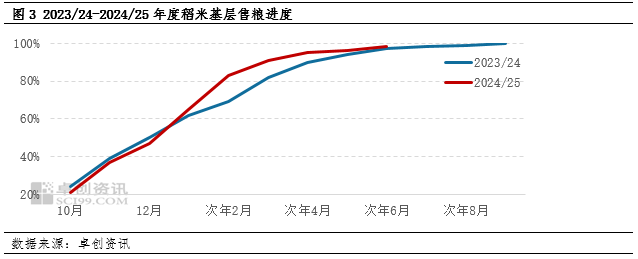

2025年上半年,随着粮库持续收购以及部分米厂、贸易商收购建库,基层售粮进度加快。截至6月底,基层售粮进度在98%左右,较去年同期快1个百分点。基层粮源剩余有限,市场可流通粮源多集中于米厂及部分烘干贸易商环节,基层流通环节供应趋紧,叠加部分持货主体存惜售心态,米厂稻谷上货难度增加,稻谷采购成本支撑大米价格窄幅上调。

2025年稻谷产量或将增加,下半年国内稻谷及国内大米价格或先涨后跌

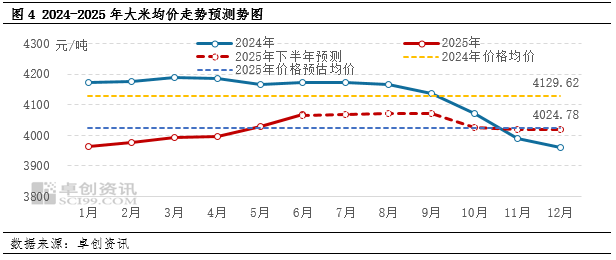

预计2025年国内稻谷的种植面积或小幅增加,2025年中国水稻种植面积或将在45309.36万亩,同比增幅约在0.05%。随着机械农机、AI技术更多的应用于水稻种植,种植效率和病虫害有所减少,水稻单产或将持续增加,卓创资讯预估,2025年中国水稻的产量或将达到20380.33万吨,增幅约在0.72%。

2025年下半年正值新粮上市期,稻谷市场供应量整体充足,国内稻谷价格先涨后跌,稻谷价格运行区间或在2861-2895元/吨。展望下半年国内大米价格,多数时间内大米价格走势或与稻谷保持一致。新粮上市前,市场稻谷供应支撑不足,下游需求逐渐增加,三季度大米价格或先涨后跌。四季度新季稻谷上市后,受供应集中增加成本下降影响,大米价格或先跌后涨。下半年大米价格高点或出现在8月,价格低点或出现在11-12月。预计下半年国内大米价格重心或仍在2024年之下运行,国内大米价格或在4018-4072元/吨之间运行。

◆◆◆

◆◆◆

◆◆◆

炒股配资网站拾必选配资提示:文章来自网络,不代表本站观点。